【国民财富大讲堂】王娴:REITs及中国的基础设施证券投资基金

6月21日,备受市场瞩目的首批9支基础设施公募REITs正式上市交易,上午开盘集体上涨,最高涨幅达20%。截至当日收盘,9支REITs全部收涨,成交额均超过亿元,但涨势分化,蛇口产园涨幅最高为14.72%,东吴苏园和广州广河涨幅不到1%,分别上涨0.7%和0.68%。清华大学国家金融研究院副院长、上市公司研究中心主任王娴近日做客《国民财富大讲堂》节目时详细解读首批公募REITs,提出普通投资者参与投资应注意的事项。

REITs的起源与发展

REITs及其法律架构和监管制度

REITs(Real Estate Investment Trusts)即不动产信托投资,其基本特征有以下三点。

第一,REITs主要投资于法律规定的合格资产。REITs是政府为鼓励某些类型的不动产投资、同时让公众投资者分享此类不动产投资收益而建立的投资品种,其法律主体既可以是公司,也可以是目前中国使用的证券投资基金,而这也决定了REITs的投资标的必须是符合政府要求和法律规定的合格资产。因此,REITs是面向公众投资者的、投资于合格不动产的公司或集合投资计划,公众投资者可以通过REITs这样的税收中性“载体”,“集合性地”投资于不动产。

第二,REITs的绝大部分收益要来自于合格资产,并享受对应的税收优惠。作为集合投资的“管道”,税收优惠是REITs得以兴起的重要原因,世界范围来看,各国都对REITs投资组合中合格资产的比例作出了规定,并相应地享受税收优惠政策,尽管不同国家的规定有所差异,譬如美国就未将资产增值收益纳入应纳税所得额中(也就是说美国REITs收益中只有营运收益的部分才是免税的)。总体而言,基于合格资产运营获取收益,并通过合理的税收设计来保障收益向投资者的传递是REITs的核心竞争优势。

第三,REITs具有强制分配政策,绝大部分运营收益要分配给投资者。与第二条相一致,REITs要求将绝大部分运营收益分配给投资者,同时运营收益普遍不计入REITs的应纳税所得额,旨在强化“资产运营”获取收益的本质。

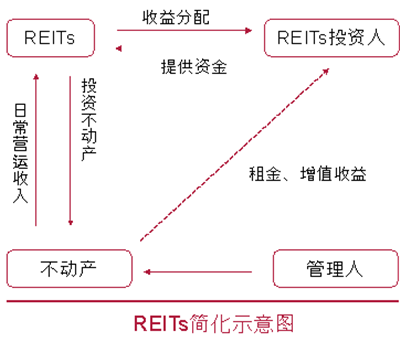

图1:REITs的基本架构

图1揭示了REITs的基本架构。投资者通过认购REITs发行的股份或基金份额,将资金汇集于一个独立的法律主体,由该法律主体进行不动产投资,投资者间接享有不动产运营的租金收益和资产增值收益。不动产由专业管理人进行管理,管理人既可以是法律主体本身关联的管理机构,也可以外包给独立的第三方管理机构。

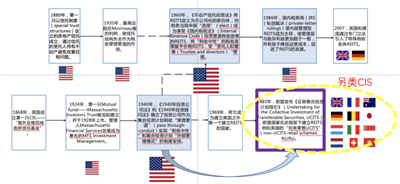

REITs在全球已经发展了100多年。1880年,第一支以信托制度设立的房地产信托在美国成立,60年代的美国税收法规和房地产投资信托基金法案共同确立了REITs的法律地位和法律框架,允许采用各种法律结构设立REIT,例如公司、信托、有限责任公司或者合伙企业。而1986年美国税收改革法案,进一步为内部管理型REITs奠定了法律基础。

总结而言,美国REITs制度要求主体满足三个条件:一是REITs资产中75%以上必须来自于合格资产;二是年度毛收入的至少75%必须来自合格资产的收益;三是每个税务年度里扣除超额非现金收入之后经营所得的至少90%要分配给REITs持有人。满足这三条监管要求,才能在美国税务局注册成为REITs,享受免税待遇。而这也成为了全球REITs的范本。

1969年,荷兰成为美国之外第一个建立REITs的国家。1985年,欧盟发布《证券集合投资计划指引》,建立了欧盟REITs的法律框架,中国的证券投资基金也采用此框架。2009年英国、德国引入美国公司制REITs。到目前为止,已经有40多个国家建立了REITs。

图2:REITs的全球发展历史

REITs的管理模式:内部管理与外部管理模式

REITs最重要的两种管理模式是内部管理型和外部管理型。公司型REITs是典型的内部管理型REITs,在公司型REITs组织中,公司CEO、总经理、部门经理等组成管理层运营REITs资产,管理层受REITs雇佣,获得相应的薪酬和业绩奖励。外部管理型则完全不同,REITs本身是一个独立法人,聘请独立第三方外部管理人来运营基础资产。目前美国、英国、德国主要是内部管理型REITs,而亚洲、欧洲则主要是外部管理型REITs。

图3:内部管理型和外部管理型REITs特点比较

世界各国家和地区REITs发展情况

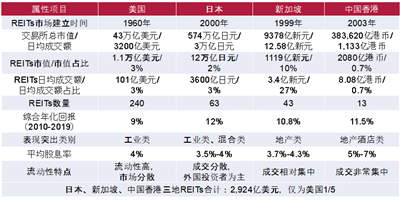

从发展规模来看,2019年底全球REITs市值规模达22000亿美元。其中美国的市场规模最大,2019年底达1.3万亿,约占全球市值规模的60%。全球第二大REITs市场是日本,其次是澳洲、英国。中国是2021年才正式引入REITs制度。

图4:2019年主要市场的REITs规模

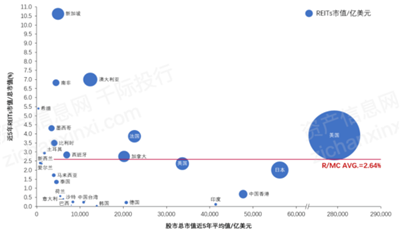

从主要市场REITs市值占当地股市市值的比重来看,全球平均水平为2.64,美国比重最大,超过2.64。日本股市总市值位居第二,但比重低于平均水平。新加坡近5年REITs 市值/总市值的比重最高。

图5:主要市场REITs市值占当地股市市值比重

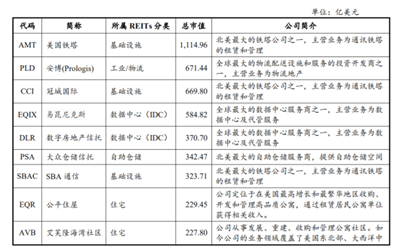

从基础资产结构来看,1880年美国刚建立REITs时,主要投资的是商业地产。随着时间推移,资产结构逐步呈现出多元化态势。近几年新基建如数据中心、5G基站等成为REITs主要关注的基础资产范围,从美国市值前10的权益类REITs中以新基建为主要投资方向的比例可见一斑(图6)。

图6:美国市值前10的权益类REITs构成情况

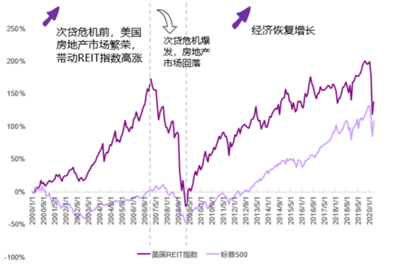

从收益组成来看,REITs的收益来自于分红收益和资产增值收益。一般而言,分红收益相对稳定,美国REITs股息率在2008年达到峰值,此后一直稳定在4%的水平。而资产增值收益则受到不动产市场的影响,2008年美国次贷危机导致房地产市场泡沫的破裂,实体资产价格的下跌充分反映在了REITs的收益上。当然也不能一概而论,譬如2020年新冠肺炎疫情冲击下,商业地产首当其冲,租金收入锐减,导致商业地产类REITs价格的暴跌。总而言之,REITs收益是波动的,会受到经济基本面的影响,而并非是一种固定收益类产品。

图7:美国REITs 指数与股指

从不同类别基础资产收益情况来看,各国平均股息率都在4%~5%,但表现最突出的基础资产类型都不一样,美国各类REITs中,基础设施类资产的收益最高,其他类别资产收益则相对平稳,香港表现最好的是地产酒店类,新加坡表现最好的是地产类。流动性方面,美国由于市场规模大、投资者比较多元,所以REITs流动性较好,但并非所有市场的REITs的流动性都很好。中国引入做市商制度,就是希望改善REITs的流动性,为投资者提供更好的投资环境。

图8:主要市场REITs收益情况对比表

中国基础设施REITs的制度要点与投资注意事项

中国基础设施REITs的制度要点

2020年4月30日,中国证监会发布《公开募集基础设施证券投资基金指引(试行)》(征求意见),并于2020年8月6日发布正式意见稿,标志着中国公募REITs的正式启航,按照中国证监会的意见指引,公募REITs将引导投向仓储、物流、高速公路、机场、港口、水电、气热、垃圾处理、高新工业园区等领域,目前首批上市的9个试点主要涵盖了其中4种类型。

中国的REITs只能投资于基础设施,商业地产和住宅这两类美国REITs中最重要的资产(份额占比接近40%)恰好是中国REITs不能投资的标的,这是中美REITs最大的差别。

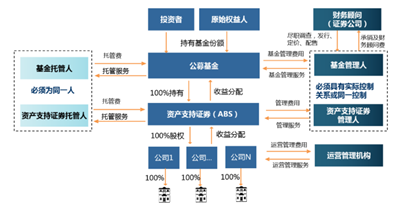

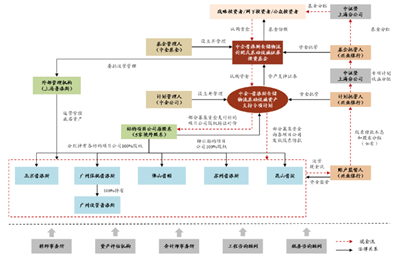

按照中国证券投资基金法,REITs只能投资证券,而不能直接投资不动产,所以中国REITs的整体架构,是投资者持有公募基金份额,再由公募基金投资SPV(特殊目的实体)发行的ABS(资产支持证券),由ABS持有基础设施资产。由于公募基础设施REITs的基础资产具有特殊性,需要交由专门的营运机构来管理。因此管理人必须是在中国证监会获得牌照的基金管理公司,它同时也是REITs的发起人。

图9 :公募基础设施REITs的整体架构

在经济转型和双循环背景下,发行基础设施公募REITs这种并列于股票、债券、基金和衍生品的新型证券品种,其意义在于:盘活存量资产、降低企业杠杆率,更好地推动资本市场服务实体经济;推动现金流持续、稳定,投资回报良好的资产上市,让广大投资者分享基础设施投资所带来的回报;引导金融资金参与实体项目建设,动员更多储蓄投向基础设施领域,为国民经济的长期、健康、稳定发展提供资金,实现高质量发展。

REITs与股票、固定收益产品的比较

REITs与股票的对比情况。第一,行业类别。目前中国有4000多家上市公司,行业分布非常多元;但REITs投资的行业非常单一,只有基础设施类资产。第二,业绩波动。由于各行业的收益稳定性各不相同,所以有些股票收益很高、成长性很好,但REITs则主要投资于成熟行业,业绩总体比较平稳、波动性相对较小。第三,分红政策。上市公司一般没有强制分红政策,由股东大会根据公司的经营状况和未来投资需求决定分红比例;而REITs则强制要求将每年90%的收益分配给投资者,这保证了投资者的收益现金流相对稳定、可预期。

REITs与固定收益类产品的对比情况。第一,收益构成。公募REITs虽然被归为固定收益类产品,也采取了公募基金+ABS的产品结构,但它并不完全是ABS,因为公募REITs穿透持有底层资产的所有权,可以享有资产增值的收益。第二,风险来源。固定收益类产品主要风险是信用风险,对发行主体的信用有严格的评估,而公募REITs持有的是实体资产,风险更多来自于资产本身,理论上与发行主体的信用关联不大。

目前中国试点的9个REITs项目,可以大致分为产权类和经营权类,也可分为永续类和非永续类。经营权类(非永续类)和ABS关系密切。首批试点中的3条高速公路项目,就是典型的经营权类产品。根据中国收费公路管理条例,公路收费年限为15~30年。也就是说,经营权类的REITs是有期限的,当SPV发行的ABS拥有的高速公路收费权到期时,REITs产品也会到期,这非常像固定收益类产品。

因此,SPV享有的是高速公路收费权,而不拥有基础资产所有权,也无法享受到基础资产未来增值的收益。比如某高速公路经过的地段增值,那么高速公路会享有较高的资本增值收益,但这类增值收益并不是SPV拥有的权利,不会被REITs投资者所享有。因此,在对经营类REITs估值时,基础资产的未来剩余期限越短,资产的价值越小。但这并不意味着投资者的权益会受损,因为投资者拥有的是高速公路收费权,与资产价值的涨跌没有关系,这是经营类产品和产权类产品的最大差别。

产权类REITs更像股票,尽管它也是持有SPV发行的ABS,但此类SPV享有基础资产的全部权益,是资产的所有者。产权类REITs的投资收益来自于两个部分,一是基础资产的经营收益,比如园区孵化器项目的租金收益;二是资产增值收益,比如园区的土地增值。

REITs投资注意事项

第一,投资者要区分两类REITs产品,根据投资偏好做好决策。如果偏好更稳健的投资收益,希望资产经营受外部环境影响较小,就应更多关注经营权类REITs;如果希望将资金投入到新基建中,就应更多关注产权类的REITs。投资两类资产的权利也是不同的。从法律角度看,权利的差异决定了价格和风险的差异。首先是现金分派率,经营权类REITs的现金分派率普遍高于产权类。经营权类分派率在6%~12%,产权类在4%~5%。其次是风险,经营权类现金流更稳定、价格波动更小,更像一个ABS的固定收益类产品,而产权类现金流波动较大、基础资产价格波动风险较高,需要投资者理性决策。

第二,基础资产REITs的持有应该是长期性的,不应该博取短期价差。由于首批认购中签率很低,一些投资者在等待二级市场交易,这是可以的。但要注意REITs价格最终取决于基础资产的收益,不会过多地偏离基本面。通过炒作基础资产REITs发财的可能性不大,冷静投资、理性投资、长期持有,才能获得稳定回报。中国基础设施公募REITs有非常大的市场规模,很多项目已经进入发行环节,未来还会有新项目公开发行和上市。投资者可以关注后续项目,不要盲目追高。

第三,REITs收益依赖于基础设施资产的质量和经营管理水平。投资者在决策前,要认真阅读REITs募集说明书,对项目特点、风险状况、收益状况进行全面评估,理性投资。

第四,REIT的收益和价格相对稳定,可以将其作为风险适中、收入稳定的金融产品进行家庭资产配置。从专业投资的角度,不同投资产品,如股票、REITs、债券等,有不同的收益和风险属性。投资者要结合自己的收入情况、未来资金使用状况、流动性需求等,合理确定股权、债权类产品的配置比例。

试点REITs项目解析

首批9项基础设施REITs的概况

中国公募基础资产REITs首批试点项目共9个。根据公募REITs指引和国家发改委发布的通知精神,目前REITs主要支持国家级新区、有条件的国家级经济技术开发区试点,重点区域是京津冀、雄安、长江、长三角、大湾区,海南和长江经济带。重点关注的行业是仓储物流、公路港口、水电气热 、污水垃圾处理、数据中心和高科技产业园区等新基建和园区项目。9个试点项目中有2个仓储物流,3条高速公路,1个水电气热,1个垃圾处理和3个园区项目。从发行情况来看,首批项目的基础资产质量较好,收益比较乐观,投资者认购热情很高。

中航首钢生物质REITs项目介绍

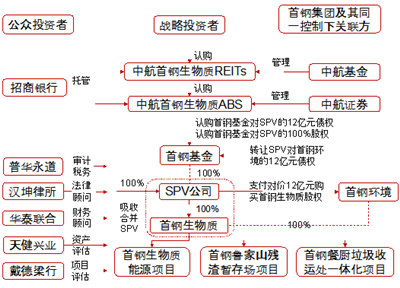

中航首钢生物质是目前比较受关注的项目,属于收费权类REITs。具体交易架构是由首钢基金设立SPV公司,中航基金通过“中航首钢生物质REITs”公募基金认购“中航首钢生物质ABS”,其基础资产是SPV下的三个项目:首钢生物质能源项目、首钢鲁家山残渣暂存场项目和首钢餐厨垃圾收运处一体化项目。该项目首期募集资金12亿元,其中9.6亿元用于投资新项目,包括北京首钢新能源发电项目(生活垃圾二期)项目和永清县生活垃圾焚烧发电厂项目(一期)。可见REITs的投资收益主要依赖于募集资金投向以及它所产生的收益,过往业绩并无法完全预测未来收益。

总结来看,中航首钢生物质业绩波动性相对较小,投资收益相对稳健,而且具有公益性,符合“碳达峰、碳中和”的减排目标,具有较好的发展前景。

图10:中航首钢生物质REITs架构

中金普洛斯仓储物流REITs

本次试点中募集资金额度最大的项目是中金普罗斯仓储物流REITs。普罗斯是国际知名的物流企业,在此次REITs中装入了7个物流园区的基础设施,项目估值53亿。中金普洛斯仓储物流REITs共持有6个基础设施,预测现金派发率为4.45%~4.48%。

图11:中金普洛斯仓储物流REITs